Market Outlook

The U.S. Healthcare Data Governance and Master Data Management (MDM) Market is emerging as a foundational pillar of the digital healthcare ecosystem, driven by the exponential growth of healthcare data, increasing regulatory scrutiny, and the urgent need for trusted, interoperable, and auditable data across clinical and administrative systems.

The U.S. Healthcare Data Governance and MDM market was valued at approximately USD 6.9 billion in 2025, following steady historical growth during 2021–2024, and is projected to reach around USD 34.7 billion by 2035, expanding at a CAGR of 17.2% during the forecast period 2026–2035.

Unlike analytics or AI solutions that consume data, data governance and MDM platforms define how healthcare data is created, standardized, governed, secured, and trusted. As U.S. healthcare organizations adopt value-based care, AI-driven clinical decision support, population health analytics, and nationwide interoperability frameworks, the need for high-quality master data and strong governance controls has become mission-critical.

Hospitals, payers, life sciences companies, and public health agencies are increasingly investing in enterprise-wide governance frameworks to reduce data duplication, eliminate inconsistencies across EHRs and claims systems, and ensure compliance with HIPAA, CMS, and state-level data privacy mandates.

Introduction

According to the U.S. Healthcare Data Governance and Master Data Management Market Report, this domain is shaped by how healthcare organizations manage trust, ownership, accuracy, and accountability of data across complex and fragmented IT environments. The U.S. healthcare system generates data from EHRs, claims platforms, imaging systems, laboratories, wearable devices, and patient engagement tools, yet much of this data remains siloed and inconsistently defined.

Data governance frameworks establish policies, standards, stewardship models, and accountability structures, while MDM platforms create a single, authoritative view of critical healthcare entities such as patients, providers, members, products, and locations. Together, these solutions enable healthcare organizations to confidently use data for clinical care, reimbursement, analytics, research, and regulatory reporting.

The U.S. remains the most mature market globally for healthcare data governance and MDM adoption due to its advanced digital health infrastructure, stringent compliance environment, and early adoption of enterprise data management platforms.

Key Market Drivers: What’s Fueling the U.S. Healthcare Data Governance and MDM Market?

- Rapid Growth of Healthcare Data Volume and Complexity

U.S. healthcare data volumes are growing at double-digit rates, driven by EHR adoption, digital diagnostics, genomics, remote monitoring, and patient-generated data. Without governance and master data controls, this data becomes inconsistent, unreliable, and difficult to scale. Organizations are investing in MDM to establish standardized patient, provider, and payer identities across systems. - Regulatory Compliance and Audit Readiness

HIPAA, CMS reporting requirements, interoperability mandates, and emerging state-level privacy laws are increasing the compliance burden on healthcare organizations. Data governance platforms help define data ownership, lineage, access controls, and audit trails, reducing regulatory risk and ensuring defensible reporting. - Value-Based Care and Risk Management

Value-based care models require accurate attribution of patients, providers, episodes of care, and outcomes. Poor master data quality directly impacts reimbursement accuracy and performance measurement. MDM solutions are increasingly used to support risk adjustment, quality reporting, and payer-provider reconciliation. - Enablement of Advanced Analytics and AI

AI and analytics initiatives fail without trusted input data. Healthcare organizations are recognizing that governance and MDM are prerequisites for successful analytics, population health management, and predictive modeling initiatives.

Innovation in Focus: How Vendors Are Raising the Bar

Innovation in healthcare data governance and MDM is focused on automation, cloud scalability, and intelligence-driven governance. Modern platforms leverage machine learning to automate data matching, deduplication, and anomaly detection. Cloud-native governance solutions enable enterprise-wide deployment across multi-state health systems and payer networks.

Vendors are also embedding data catalogs, lineage visualization, policy enforcement engines, and role-based stewardship workflows, making governance operational rather than theoretical. Interoperability-focused MDM solutions are increasingly aligned with FHIR-based architectures, supporting national data exchange initiatives.

Recent Developments

Recent developments highlight increased adoption of enterprise data governance programs across U.S. healthcare organizations. Vendors are expanding cloud-native offerings, enhancing automation in data stewardship, and aligning governance tools with interoperability standards. Health systems increasingly treat governance as a strategic investment rather than a compliance exercise.

Conclusion

The U.S. Healthcare Data Governance and Master Data Management Market is transitioning from a back-office IT function to a strategic enabler of digital healthcare transformation. As healthcare organizations pursue analytics, AI, interoperability, and value-based care, governance and MDM have become essential infrastructure. With strong regulatory drivers, growing data complexity, and expanding digital initiatives, the market is positioned for sustained double-digit growth through 2035.

Key Market Players

The U.S. Healthcare Data Governance and MDM Competitive Landscape is moderately consolidated, with enterprise data management vendors, healthcare IT specialists, and cloud providers competing on scalability, compliance, and healthcare-specific functionality.

- IBM – Enterprise data governance and healthcare MDM platforms

- Oracle Health – Master data and governance solutions integrated with EHRs

- Microsoft – Azure Purview and healthcare data governance tools

- Informatica – Market leader in healthcare MDM and data governance

- SAP – Master data governance for healthcare enterprises

- Talend (Qlik) – Data quality and integration platforms

- Collibra – Data governance and catalog solutions

- Alation – Data intelligence and governance platforms

- Ataccama – AI-driven MDM and data quality solutions

- Precisely – Data integrity and governance tools

- Reltio – Cloud-native MDM for healthcare and life sciences

- Profisee – Microsoft-centric MDM solutions

- Tamr – AI-powered data mastering

- Denodo – Data virtualization and governance

- Cloudera – Enterprise data management platforms

- SAS Institute – Governance and analytics integration

- Health Catalyst – Healthcare data platform with governance layers

- Optum – Payer-driven data governance solutions

- IQVIA – Life sciences data governance expertise

- Accenture – Governance consulting and managed services

- Software (Dominant)

Healthcare data governance and MDM software platforms provide core capabilities such as data modeling, matching and merging, policy enforcement, stewardship workflows, metadata management, and audit logging. Software dominates due to enterprise-wide scalability and recurring subscription models. - Services (Fastest-Growing)

Implementation, integration, data migration, governance design, and managed services are growing rapidly. U.S. healthcare organizations often lack internal governance expertise, driving demand for vendor-led services.

- Patient Data (Largest Share)

Patient identity management is the most critical MDM domain, supporting care coordination, interoperability, and patient safety. - Provider Data

Used to standardize physician, facility, and network data for credentialing, referrals, and reimbursement. - Member & Payer Data

Critical for health insurers to manage enrollment, benefits, and risk analytics. - Product & Device Data

Used by providers and life sciences firms to manage medical devices, drugs, and supplies.

Segmentation By Application

- Data Quality Management (Dominant)

Ensures accuracy, completeness, and consistency of healthcare data across systems. - Compliance and Risk Management

Supports audit readiness, regulatory reporting, and access controls. - Interoperability Enablement

MDM acts as the backbone for data exchange across EHRs, HIEs, and payer systems. - Analytics & Reporting Enablement

Provides trusted master data for analytics platforms and AI models.

- Cloud-Based (Fastest & Dominant)

Cloud deployment is preferred due to scalability, faster updates, and multi-entity access. Large U.S. health systems increasingly adopt hybrid or fully cloud-native governance platforms. - On-Premise

Still relevant for organizations with strict data residency or legacy infrastructure requirements.

- Hospitals & Health Systems (Largest Share)

Major adopters due to complex data environments and compliance obligations. - Health Insurance Providers

Extensive use of MDM for member data, claims reconciliation, and risk management. - Pharmaceutical & Life Sciences Companies

Use governance and MDM for clinical trial data, real-world evidence, and regulatory submissions. - Government & Public Health Agencies

Adopt governance platforms for surveillance, reporting, and population-level data integrity.

West Region (Market Leader)

Key States: California, Washington, Colorado, Arizona, Oregon, Nevada, Utah

The West leads the market due to early adoption of enterprise data platforms and strong cloud infrastructure. California dominates, driven by large integrated delivery networks, payer innovation, and digital-first healthcare models. Health systems in this region prioritize patient identity management and interoperability governance to support large, diverse populations.

Northeast Region (High Governance Maturity)

Key States: New York, Massachusetts, New Jersey, Pennsylvania, Connecticut

The Northeast benefits from dense academic medical centers and research-driven healthcare organizations. Governance adoption is driven by complex data sharing environments, research compliance requirements, and payer-provider coordination. Massachusetts and New York show strong demand for advanced metadata management and data lineage tools.

South Region (Fastest-Growing)

Key States: Texas, Florida, Georgia, North Carolina, Tennessee, Virginia

The South is experiencing rapid growth as healthcare systems modernize and consolidate. Texas and Florida lead adoption due to large patient populations and expanding payer networks. Organizations focus on governance frameworks to support multi-state operations and regulatory consistency.

Midwest Region (Steady Growth)

Key States: Illinois, Ohio, Michigan, Minnesota, Indiana, Wisconsin

The Midwest shows steady adoption, with emphasis on operational efficiency and cost control. Integrated delivery networks and payer organizations invest in MDM to reduce duplication and improve reimbursement accuracy.

1. U.S. Healthcare Data Governance and Master Data Management Market: Market Introduction & Context

1.1 Market Definition

1.2 Scope of the Study

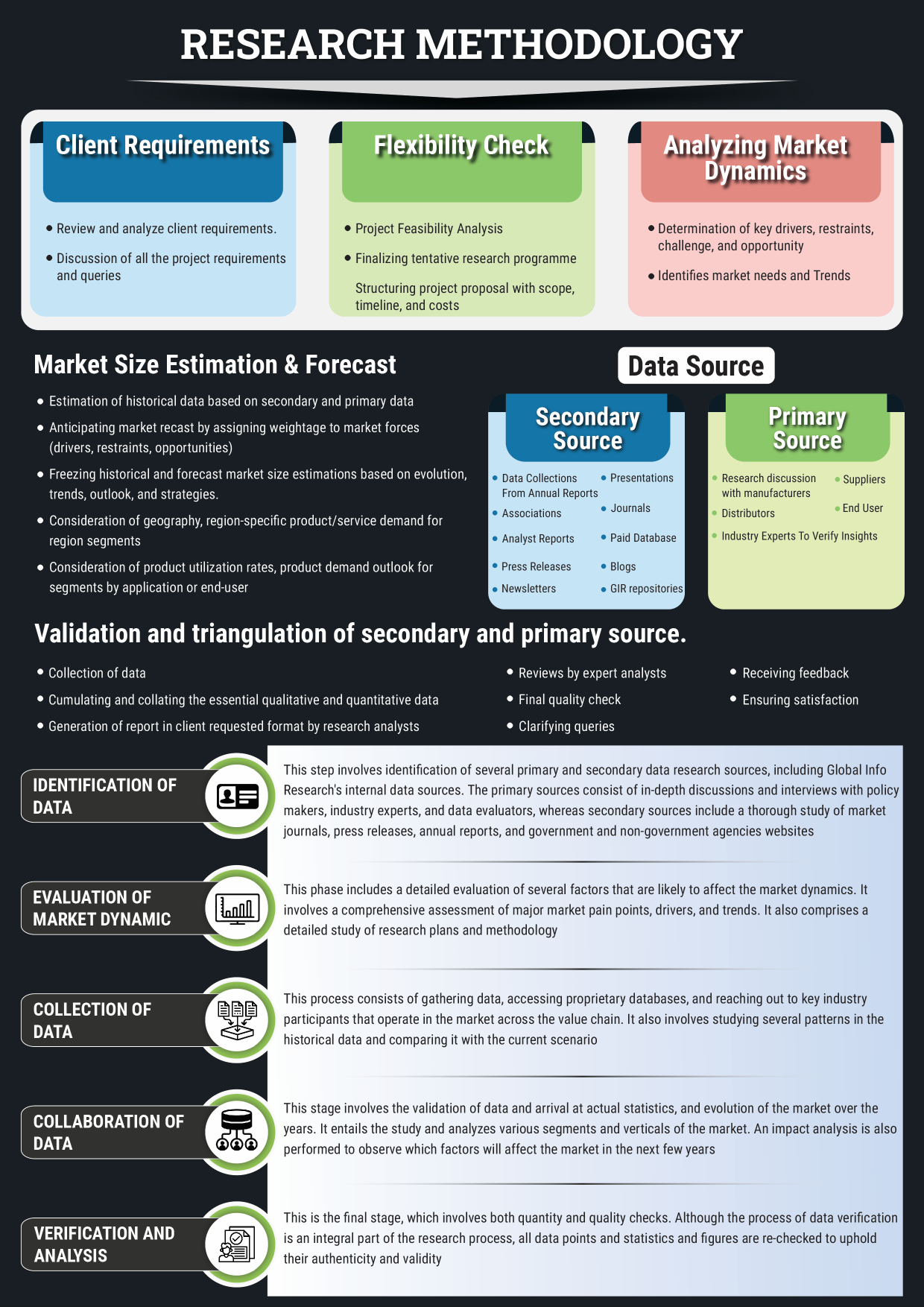

1.3 Research Methodology

1.3.1 Primary Data Collection

1.3.2 Secondary Data Sourcing

1.3.3 External Industry Collaborations

1.3.4 In-House Research Databases

1.3.5 Analytical Frameworks & Forecasting End-Users

1.3.6 Data Validation and Final Report Publishing

1.4 Key Assumptions

1.5 Market Ecosystem Overview

1.6 Stakeholder Analysis

1.6.1 Healthcare Providers & Health Systems

1.6.2 Health Insurance & Payer Organizations

1.6.3 Data Governance & MDM Software Vendors

1.6.4 Cloud & Infrastructure Providers

1.6.5 Government & Regulatory Bodies

What this section provides: Introduces the market scope, methodology, assumptions, and ecosystem to ensure clarity, transparency, and reliability of the study.

2. U.S. Healthcare Data Governance and Master Data Management Market: Executive Summary

2.1 Key Insights & Market Snapshots

2.2 Analyst Viewpoint

2.3 Market Attractiveness Index

What this section provides: A concise strategic summary highlighting market size, growth outlook, high-impact segments, and investment attractiveness.

3. U.S. Healthcare Data Governance and Master Data Management Market: Market Dynamics & Outlook

3.1 Drivers and Their Impact Analysis

3.2 Restraints and Their Impact Analysis

3.3 Opportunities and Their Impact Analysis

3.3.1 Enterprise Data Modernization Initiatives

3.3.2 Interoperability & Value-Based Care Expansion

3.4 Patent & Innovation Analysis (2020–2025)

What this section provides: Explains the core forces shaping market growth, risks, and innovation potential.

4. U.S. Healthcare Data Governance and Master Data Management Market: Market Environment & Industry Analysis

4.1 PESTEL Analysis

4.1.1 Political

4.1.2 Economic

4.1.3 Social

4.1.4 Technological

4.1.5 Environmental

4.1.6 Legal

4.2 Porter’s Five Forces Analysis

4.2.1 Threat of New Entrants

4.2.2 Bargaining Power of Buyers

4.2.3 Bargaining Power of Suppliers

4.2.4 Substitution Risk

4.2.5 Competitive Rivalry

4.3 Pricing Trend Analysis by Region (2024–2030)

4.4 Value Chain & Supply Chain Analysis

4.5 Impact of Digitalization

4.6 Application & Innovation Landscape

4.7 Regulatory Framework Analysis

4.8 Import/Export Restrictions & Tariff Impact

4.9 Government Initiatives

4.10 Impact of Escalating Geopolitical Tensions

What this section provides: A comprehensive industry-wide assessment covering regulatory, competitive, pricing, and technological influences.

5. U.S. Healthcare Data Governance and Master Data Management Market – By Component

5.1 Overview

5.2 Segment Share Analysis, By Component, 2025 & 2035 (%)

5.3 Software

5.4 Services

What this section provides: Component-level insights identifying revenue-driving and fast-growing solution categories.

6. U.S. Healthcare Data Governance and Master Data Management Market – By Data Domain

6.1 Overview

6.2 Segment Share Analysis, By Data Domain, 2025 & 2035 (%)

6.3 Patient Data

6.4 Provider Data

6.5 Member & Payer Data

6.6 Product & Device Data

What this section provides: Explains how different healthcare master data entities contribute to market demand.

7. U.S. Healthcare Data Governance and Master Data Management Market – By Application

7.1 Overview

7.2 Segment Share Analysis, By Application, 2025 & 2035 (%)

7.3 Data Quality Management

7.4 Compliance & Risk Management

7.5 Interoperability Enablement

7.6 Analytics & Reporting Enablement

What this section provides: Highlights application areas generating the highest governance and MDM investments.

8. U.S. Healthcare Data Governance and Master Data Management Market – By Deployment Mode

8.1 Overview

8.2 Segment Share Analysis, By Deployment Mode, 2025 & 2035 (%)

8.3 On-Premise

8.4 Cloud-Based

What this section provides: Evaluates deployment preferences and infrastructure trends across healthcare organizations.

9. U.S. Healthcare Data Governance and Master Data Management Market – By End-User

9.1 Overview

9.2 Segment Share Analysis, By End-User, 2025 & 2035 (%)

9.3 Hospitals & Health Systems

9.4 Health Insurance Providers

9.5 Pharmaceutical & Life Sciences Companies

9.6 Government & Public Health Agencies

What this section provides: Identifies demand patterns and governance priorities across stakeholder groups.

10. U.S. Healthcare Data Governance and Master Data Management Market – By Geography

10.1 Introduction

10.2 Segment Share Analysis, By Geography, 2025 & 2035 (%)

10.3 West Region

10.3.1 Regional Overview & Trends

10.3.2 West Region Healthcare Data Governance & MDM Key Vendors

10.3.3 West Region Market Size & Forecast, By State, 2025–2035 (USD Million)

10.3.3.1 California

10.3.3.1.1 Overview

10.3.3.1.2 Market Size & Forecast, By Component

10.3.3.1.3 Market Size & Forecast, By Data Domain

10.3.3.1.4 Market Size & Forecast, By Application

10.3.3.1.5 Market Size & Forecast, By Deployment Mode

10.3.3.1.6 Market Size & Forecast, By End-User

10.3.3.2 Washington

10.3.3.3 Colorado

10.3.3.4 Arizona

10.3.3.5 Oregon

10.3.3.6 Others

10.3.3.6.1 Nevada

10.3.3.6.2 Utah

10.3.3.6.3 New Mexico

10.3.3.6.4 Idaho

10.3.3.6.5 Montana

10.3.3.6.6 Wyoming

10.3.3.6.7 Alaska

10.3.3.6.8 Hawaii

10.4 Northeast Region

10.4.1 Regional Overview & Trends

10.4.2 New York

10.4.3 Massachusetts

10.4.4 New Jersey

10.4.5 Pennsylvania

10.4.6 Connecticut

10.4.7 Others

10.4.7.1 Maine

10.4.7.2 Vermont

10.4.7.3 New Hampshire

10.4.7.4 Rhode Island

10.4.7.5 Delaware

10.5 South Region

10.5.1 Regional Overview & Trends

10.5.2 Texas

10.5.3 Florida

10.5.4 Georgia

10.5.5 North Carolina

10.5.6 Tennessee

10.5.7 South Carolina

10.5.8 Alabama

10.5.9 Others

10.5.9.1 Mississippi

10.5.9.2 Louisiana

10.5.9.3 Arkansas

10.5.9.4 Kentucky

10.5.9.5 Oklahoma

10.5.9.6 Maryland

10.5.9.7 Virginia

10.5.9.8 West Virginia

10.6 Midwest Region

10.6.1 Regional Overview & Trends

10.6.2 Illinois

10.6.3 Ohio

10.6.4 Michigan

10.6.5 Minnesota

10.6.6 Indiana

10.6.7 Wisconsin

10.6.8 Missouri

10.6.9 Others

10.6.9.1 Iowa

10.6.9.2 Kansas

10.6.9.3 Nebraska

10.6.9.4 North Dakota

10.6.9.5 South Dakota

What this section provides: In-depth regional and state-level intelligence to identify high-growth geographies and investment hotspots.

11. U.S. Healthcare Data Governance and Master Data Management Market: Competitive Landscape & Company Profiles

11.1 Market Share Analysis (2025)

11.2 Company Positioning Matrix (Leaders, Innovators, Emerging Players)

11.3 Company Profiles

11.3.1 IBM

11.3.2 Oracle Health

11.3.3 Microsoft

11.3.4 Informatica

11.3.5 SAP

11.3.6 Collibra

11.3.7 Alation

11.3.8 Talend (Qlik)

11.3.9 Ataccama

11.3.10 Reltio

11.3.11 Profisee

11.3.12 Precisely

11.3.13 Denodo

11.3.14 Tamr

11.3.15 SAS Institute

11.3.16 Health Catalyst

11.3.17 Optum

11.3.18 IQVIA

11.3.19 Accenture

11.3.20 Others

What this section provides: Competitive benchmarking, strategic positioning, and profiling of leading market participants.

12. U.S. Healthcare Data Governance and Master Data Management Market: Future Market Outlook (2025–2035)

12.1 Scenario Analysis (Optimistic, Realistic, Pessimistic)

12.2 Disruptive Technologies Impact

12.3 Emerging Business Trends

12.4 Business Opportunities for Startups and Established Players

What this section provides: Forward-looking analysis to prepare stakeholders for market evolution and disruption.

13. U.S. Healthcare Data Governance and Master Data Management Market: Strategic Recommendations

What this section provides: Actionable, stakeholder-specific strategies to maximize growth and mitigate risks.

14. U.S. Healthcare Data Governance and Master Data Management Market: Disclaimer

What this section provides: Legal disclaimers, limitations, and usage terms governing the report.

List of Tables

TABLE 1: List of Data Sources

TABLE 2: Market Drivers; Impact Analysis

TABLE 3: Market Restraints; Impact Analysis

TABLE 4: U.S. Healthcare Data Governance and Master Data Management Market: Component Snapshot (2025)

TABLE 5: Segment Dashboard; Definition and Scope, by Component

TABLE 6: U.S. Healthcare Data Governance and Master Data Management Market, by Component, 2022–2035 (USD Million)

TABLE 7: U.S. Healthcare Data Governance and Master Data Management Market: Data Domain Snapshot (2025)

TABLE 8: Segment Dashboard; Definition and Scope, by Data Domain

TABLE 9: U.S. Healthcare Data Governance and Master Data Management Market, by Data Domain, 2022–2035 (USD Million)

TABLE 10: U.S. Healthcare Data Governance and Master Data Management Market: Application Snapshot (2025)

TABLE 11: Segment Dashboard; Definition and Scope, by Application

TABLE 12: U.S. Healthcare Data Governance and Master Data Management Market, by Application, 2022–2035 (USD Million)

TABLE 13: U.S. Healthcare Data Governance and Master Data Management Market: Deployment Mode Snapshot (2025)

TABLE 14: Segment Dashboard; Definition and Scope, by Deployment Mode

TABLE 15: U.S. Healthcare Data Governance and Master Data Management Market, by Deployment Mode, 2022–2035 (USD Million)

TABLE 16: U.S. Healthcare Data Governance and Master Data Management Market: End-User Snapshot (2025)

TABLE 17: Segment Dashboard; Definition and Scope, by End-User

TABLE 18: U.S. Healthcare Data Governance and Master Data Management Market, by End-User, 2022–2035 (USD Million)

TABLE 19: U.S. Healthcare Data Governance and Master Data Management Market: Regional Snapshot (2025)

TABLE 20: Segment Dashboard; Definition and Scope, by Region

TABLE 21: U.S. Healthcare Data Governance and Master Data Management Market, by Region, 2022–2035 (USD Million)

TABLE 22: California Healthcare Data Governance and Master Data Management Market, by Component, 2022–2035 (USD Million)

TABLE 23: California Healthcare Data Governance and Master Data Management Market, by Data Domain, 2022–2035 (USD Million)

TABLE 24: California Healthcare Data Governance and Master Data Management Market, by Deployment Mode, 2022–2035 (USD Million)

TABLE 25: California Healthcare Data Governance and Master Data Management Market, by Application, 2022–2035 (USD Million)

TABLE 26: California Healthcare Data Governance and Master Data Management Market, by End-User, 2022–2035 (USD Million)

TABLE 27: Washington Healthcare Data Governance and Master Data Management Market, by Component, 2022–2035 (USD Million)

TABLE 28: Washington Healthcare Data Governance and Master Data Management Market, by Data Domain, 2022–2035 (USD Million)

TABLE 29: Washington Healthcare Data Governance and Master Data Management Market, by Deployment Mode, 2022–2035 (USD Million)

TABLE 30: Washington Healthcare Data Governance and Master Data Management Market, by Application, 2022–2035 (USD Million)

TABLE 31: Washington Healthcare Data Governance and Master Data Management Market, by End-User, 2022–2035 (USD Million)

TABLE 32: Colorado Healthcare Data Governance and Master Data Management Market, by Component, 2022–2035 (USD Million)

TABLE 33: Colorado Healthcare Data Governance and Master Data Management Market, by Data Domain, 2022–2035 (USD Million)

TABLE 34: Colorado Healthcare Data Governance and Master Data Management Market, by Deployment Mode, 2022–2035 (USD Million)

TABLE 35: Colorado Healthcare Data Governance and Master Data Management Market, by Application, 2022–2035 (USD Million)

TABLE 36: Colorado Healthcare Data Governance and Master Data Management Market, by End-User, 2022–2035 (USD Million)

TABLE 37: Arizona Healthcare Data Governance and Master Data Management Market, by Component, 2022–2035 (USD Million)

TABLE 38: Arizona Healthcare Data Governance and Master Data Management Market, by Data Domain, 2022–2035 (USD Million)

TABLE 39: Arizona Healthcare Data Governance and Master Data Management Market, by Deployment Mode, 2022–2035 (USD Million)

TABLE 40: Arizona Healthcare Data Governance and Master Data Management Market, by Application, 2022–2035 (USD Million)

TABLE 41: Arizona Healthcare Data Governance and Master Data Management Market, by End-User, 2022–2035 (USD Million)

TABLE 42: Oregon Healthcare Data Governance and Master Data Management Market, by Component, 2022–2035 (USD Million)

TABLE 43: Oregon Healthcare Data Governance and Master Data Management Market, by Data Domain, 2022–2035 (USD Million)

TABLE 44: Oregon Healthcare Data Governance and Master Data Management Market, by Deployment Mode, 2022–2035 (USD Million)

TABLE 45: Oregon Healthcare Data Governance and Master Data Management Market, by Application, 2022–2035 (USD Million)

TABLE 46: Oregon Healthcare Data Governance and Master Data Management Market, by End-User, 2022–2035 (USD Million)

TABLE 47: West – Others Healthcare Data Governance and Master Data Management Market, by Component, 2022–2035 (USD Million)

TABLE 48: West – Others Healthcare Data Governance and Master Data Management Market, by Data Domain, 2022–2035 (USD Million)

TABLE 49: West – Others Healthcare Data Governance and Master Data Management Market, by Deployment Mode, 2022–2035 (USD Million)

TABLE 50: West – Others Healthcare Data Governance and Master Data Management Market, by Application, 2022–2035 (USD Million)

TABLE 51: West – Others Healthcare Data Governance and Master Data Management Market, by End-User, 2022–2035 (USD Million)

(Nevada, Utah, New Mexico, Idaho, Montana, Wyoming, Alaska, Hawaii)

TABLE 52: New York Healthcare Data Governance and Master Data Management Market, by Component, 2022–2035 (USD Million)

TABLE 53: New York Healthcare Data Governance and Master Data Management Market, by Data Domain, 2022–2035 (USD Million)

TABLE 54: New York Healthcare Data Governance and Master Data Management Market, by Deployment Mode, 2022–2035 (USD Million)

TABLE 55: New York Healthcare Data Governance and Master Data Management Market, by Application, 2022–2035 (USD Million)

TABLE 56: New York Healthcare Data Governance and Master Data Management Market, by End-User, 2022–2035 (USD Million)

TABLE 57: Massachusetts Healthcare Data Governance and Master Data Management Market, by Component, 2022–2035 (USD Million)

TABLE 58: Massachusetts Healthcare Data Governance and Master Data Management Market, by Data Domain, 2022–2035 (USD Million)

TABLE 59: Massachusetts Healthcare Data Governance and Master Data Management Market, by Deployment Mode, 2022–2035 (USD Million)

TABLE 60: Massachusetts Healthcare Data Governance and Master Data Management Market, by Application, 2022–2035 (USD Million)

TABLE 61: Massachusetts Healthcare Data Governance and Master Data Management Market, by End-User, 2022–2035 (USD Million)

TABLE 62: New Jersey Healthcare Data Governance and Master Data Management Market, by Component, 2022–2035 (USD Million)

TABLE 63: New Jersey Healthcare Data Governance and Master Data Management Market, by Data Domain, 2022–2035 (USD Million)

TABLE 64: New Jersey Healthcare Data Governance and Master Data Management Market, by Deployment Mode, 2022–2035 (USD Million)

TABLE 65: New Jersey Healthcare Data Governance and Master Data Management Market, by Application, 2022–2035 (USD Million)

TABLE 66: New Jersey Healthcare Data Governance and Master Data Management Market, by End-User, 2022–2035 (USD Million)

TABLE 67: Pennsylvania Healthcare Data Governance and Master Data Management Market, by Component, 2022–2035 (USD Million)

TABLE 68: Pennsylvania Healthcare Data Governance and Master Data Management Market, by Data Domain, 2022–2035 (USD Million)

TABLE 69: Pennsylvania Healthcare Data Governance and Master Data Management Market, by Deployment Mode, 2022–2035 (USD Million)

TABLE 70: Pennsylvania Healthcare Data Governance and Master Data Management Market, by Application, 2022–2035 (USD Million)

TABLE 71: Pennsylvania Healthcare Data Governance and Master Data Management Market, by End-User, 2022–2035 (USD Million)

TABLE 72: Connecticut Healthcare Data Governance and Master Data Management Market, by Component, 2022–2035 (USD Million)

TABLE 73: Connecticut Healthcare Data Governance and Master Data Management Market, by Data Domain, 2022–2035 (USD Million)

TABLE 74: Connecticut Healthcare Data Governance and Master Data Management Market, by Deployment Mode, 2022–2035 (USD Million)

TABLE 75: Connecticut Healthcare Data Governance and Master Data Management Market, by Application, 2022–2035 (USD Million)

TABLE 76: Connecticut Healthcare Data Governance and Master Data Management Market, by End-User, 2022–2035 (USD Million)

TABLE 77: Northeast – Others Healthcare Data Governance and Master Data Management Market, by Component, 2022–2035 (USD Million)

TABLE 78: Northeast – Others Healthcare Data Governance and Master Data Management Market, by Data Domain, 2022–2035 (USD Million)

TABLE 79: Northeast – Others Healthcare Data Governance and Master Data Management Market, by Deployment Mode, 2022–2035 (USD Million)

TABLE 80: Northeast – Others Healthcare Data Governance and Master Data Management Market, by Application, 2022–2035 (USD Million)

TABLE 81: Northeast – Others Healthcare Data Governance and Master Data Management Market, by End-User, 2022–2035 (USD Million)

(Maine, Vermont, New Hampshire, Rhode Island, Delaware)

TABLE 82: Texas Healthcare Data Governance and Master Data Management Market, by Component, 2022–2035 (USD Million)

TABLE 83: Texas Healthcare Data Governance and Master Data Management Market, by Data Domain, 2022–2035 (USD Million)

TABLE 84: Texas Healthcare Data Governance and Master Data Management Market, by Deployment Mode, 2022–2035 (USD Million)

TABLE 85: Texas Healthcare Data Governance and Master Data Management Market, by Application, 2022–2035 (USD Million)

TABLE 86: Texas Healthcare Data Governance and Master Data Management Market, by End-User, 2022–2035 (USD Million)

TABLE 87: Florida Healthcare Data Governance and Master Data Management Market, by Component, 2022–2035 (USD Million)

TABLE 88: Florida Healthcare Data Governance and Master Data Management Market, by Data Domain, 2022–2035 (USD Million)

TABLE 89: Florida Healthcare Data Governance and Master Data Management Market, by Deployment Mode, 2022–2035 (USD Million)

TABLE 90: Florida Healthcare Data Governance and Master Data Management Market, by Application, 2022–2035 (USD Million)

TABLE 91: Florida Healthcare Data Governance and Master Data Management Market, by End-User, 2022–2035 (USD Million)

TABLE 92: Georgia Healthcare Data Governance and Master Data Management Market, by Component, 2022–2035 (USD Million)

TABLE 93: Georgia Healthcare Data Governance and Master Data Management Market, by Data Domain, 2022–2035 (USD Million)

TABLE 94: Georgia Healthcare Data Governance and Master Data Management Market, by Deployment Mode, 2022–2035 (USD Million)

TABLE 95: Georgia Healthcare Data Governance and Master Data Management Market, by Application, 2022–2035 (USD Million)

TABLE 96: Georgia Healthcare Data Governance and Master Data Management Market, by End-User, 2022–2035 (USD Million)

TABLE 97: North Carolina Healthcare Data Governance and Master Data Management Market, by Component, 2022–2035 (USD Million)

TABLE 98: North Carolina Healthcare Data Governance and Master Data Management Market, by Data Domain, 2022–2035 (USD Million)

TABLE 99: North Carolina Healthcare Data Governance and Master Data Management Market, by Deployment Mode, 2022–2035 (USD Million)

TABLE 100: North Carolina Healthcare Data Governance and Master Data Management Market, by Application, 2022–2035 (USD Million)

TABLE 101: North Carolina Healthcare Data Governance and Master Data Management Market, by End-User, 2022–2035 (USD Million)

TABLE 102: Tennessee Healthcare Data Governance and Master Data Management Market, by Component, 2022–2035 (USD Million)

TABLE 103: Tennessee Healthcare Data Governance and Master Data Management Market, by Data Domain, 2022–2035 (USD Million)

TABLE 104: Tennessee Healthcare Data Governance and Master Data Management Market, by Deployment Mode, 2022–2035 (USD Million)

TABLE 105: Tennessee Healthcare Data Governance and Master Data Management Market, by Application, 2022–2035 (USD Million)

TABLE 106: Tennessee Healthcare Data Governance and Master Data Management Market, by End-User, 2022–2035 (USD Million)

TABLE 107: South Carolina Healthcare Data Governance and Master Data Management Market, by Component, 2022–2035 (USD Million)

TABLE 108: South Carolina Healthcare Data Governance and Master Data Management Market, by Data Domain, 2022–2035 (USD Million)

TABLE 109: South Carolina Healthcare Data Governance and Master Data Management Market, by Deployment Mode, 2022–2035 (USD Million)

TABLE 110: South Carolina Healthcare Data Governance and Master Data Management Market, by Application, 2022–2035 (USD Million)

TABLE 111: South Carolina Healthcare Data Governance and Master Data Management Market, by End-User, 2022–2035 (USD Million)

TABLE 112: Alabama Healthcare Data Governance and Master Data Management Market, by Component, 2022–2035 (USD Million)

TABLE 113: Alabama Healthcare Data Governance and Master Data Management Market, by Data Domain, 2022–2035 (USD Million)

TABLE 114: Alabama Healthcare Data Governance and Master Data Management Market, by Deployment Mode, 2022–2035 (USD Million)

TABLE 115: Alabama Healthcare Data Governance and Master Data Management Market, by Application, 2022–2035 (USD Million)

TABLE 116: Alabama Healthcare Data Governance and Master Data Management Market, by End-User, 2022–2035 (USD Million)

TABLE 117: South – Others Healthcare Data Governance and Master Data Management Market, by Component, 2022–2035 (USD Million)

TABLE 118: South – Others Healthcare Data Governance and Master Data Management Market, by Data Domain, 2022–2035 (USD Million)

TABLE 119: South – Others Healthcare Data Governance and Master Data Management Market, by Deployment Mode, 2022–2035 (USD Million)

TABLE 120: South – Others Healthcare Data Governance and Master Data Management Market, by Application, 2022–2035 (USD Million)

TABLE 121: South – Others Healthcare Data Governance and Master Data Management Market, by End-User, 2022–2035 (USD Million)

(Mississippi, Louisiana, Arkansas, Kentucky, Oklahoma, Virginia, Maryland, West Virginia)

TABLE 122: Illinois Healthcare Data Governance and Master Data Management Market, by Component, 2022–2035 (USD Million)

TABLE 123: Illinois Healthcare Data Governance and Master Data Management Market, by Data Domain, 2022–2035 (USD Million)

TABLE 124: Illinois Healthcare Data Governance and Master Data Management Market, by Deployment Mode, 2022–2035 (USD Million)

TABLE 125: Illinois Healthcare Data Governance and Master Data Management Market, by Application, 2022–2035 (USD Million)

TABLE 126: Illinois Healthcare Data Governance and Master Data Management Market, by End-User, 2022–2035 (USD Million)

TABLE 127: Ohio Healthcare Data Governance and Master Data Management Market, by Component, 2022–2035 (USD Million)

TABLE 128: Ohio Healthcare Data Governance and Master Data Management Market, by Data Domain, 2022–2035 (USD Million)

TABLE 129: Ohio Healthcare Data Governance and Master Data Management Market, by Deployment Mode, 2022–2035 (USD Million)

TABLE 130: Ohio Healthcare Data Governance and Master Data Management Market, by Application, 2022–2035 (USD Million)

TABLE 131: Ohio Healthcare Data Governance and Master Data Management Market, by End-User, 2022–2035 (USD Million)

TABLE 132: Michigan Healthcare Data Governance and Master Data Management Market, by Component, 2022–2035 (USD Million)

TABLE 133: Michigan Healthcare Data Governance and Master Data Management Market, by Data Domain, 2022–2035 (USD Million)

TABLE 134: Michigan Healthcare Data Governance and Master Data Management Market, by Deployment Mode, 2022–2035 (USD Million)

TABLE 135: Michigan Healthcare Data Governance and Master Data Management Market, by Application, 2022–2035 (USD Million)

TABLE 136: Michigan Healthcare Data Governance and Master Data Management Market, by End-User, 2022–2035 (USD Million)

TABLE 137: Minnesota Healthcare Data Governance and Master Data Management Market, by Component, 2022–2035 (USD Million)

TABLE 138: Minnesota Healthcare Data Governance and Master Data Management Market, by Data Domain, 2022–2035 (USD Million)

TABLE 139: Minnesota Healthcare Data Governance and Master Data Management Market, by Deployment Mode, 2022–2035 (USD Million)

TABLE 140: Minnesota Healthcare Data Governance and Master Data Management Market, by Application, 2022–2035 (USD Million)

TABLE 141: Minnesota Healthcare Data Governance and Master Data Management Market, by End-User, 2022–2035 (USD Million)

TABLE 142: Indiana Healthcare Data Governance and Master Data Management Market, by Component, 2022–2035 (USD Million)

TABLE 143: Indiana Healthcare Data Governance and Master Data Management Market, by Data Domain, 2022–2035 (USD Million)

TABLE 144: Indiana Healthcare Data Governance and Master Data Management Market, by Deployment Mode, 2022–2035 (USD Million)

TABLE 145: Indiana Healthcare Data Governance and Master Data Management Market, by Application, 2022–2035 (USD Million)

TABLE 146: Indiana Healthcare Data Governance and Master Data Management Market, by End-User, 2022–2035 (USD Million)

TABLE 147: Wisconsin Healthcare Data Governance and Master Data Management Market, by Component, 2022–2035 (USD Million)

TABLE 148: Wisconsin Healthcare Data Governance and Master Data Management Market, by Data Domain, 2022–2035 (USD Million)

TABLE 149: Wisconsin Healthcare Data Governance and Master Data Management Market, by Deployment Mode, 2022–2035 (USD Million)

TABLE 150: Wisconsin Healthcare Data Governance and Master Data Management Market, by Application, 2022–2035 (USD Million)

TABLE 151: Wisconsin Healthcare Data Governance and Master Data Management Market, by End-User, 2022–2035 (USD Million)

TABLE 152: Missouri Healthcare Data Governance and Master Data Management Market, by Component, 2022–2035 (USD Million)

TABLE 153: Missouri Healthcare Data Governance and Master Data Management Market, by Data Domain, 2022–2035 (USD Million)

TABLE 154: Missouri Healthcare Data Governance and Master Data Management Market, by Deployment Mode, 2022–2035 (USD Million)

TABLE 155: Missouri Healthcare Data Governance and Master Data Management Market, by Application, 2022–2035 (USD Million)

TABLE 156: Missouri Healthcare Data Governance and Master Data Management Market, by End-User, 2022–2035 (USD Million)

TABLE 157: Midwest – Others Healthcare Data Governance and Master Data Management Market, by Component, 2022–2035 (USD Million)

TABLE 158: Midwest – Others Healthcare Data Governance and Master Data Management Market, by Data Domain, 2022–2035 (USD Million)

TABLE 159: Midwest – Others Healthcare Data Governance and Master Data Management Market, by Deployment Mode, 2022–2035 (USD Million)

TABLE 160: Midwest – Others Healthcare Data Governance and Master Data Management Market, by Application, 2022–2035 (USD Million)

TABLE 161: Midwest – Others Healthcare Data Governance and Master Data Management Market, by End-User, 2022–2035 (USD Million)

(Iowa, Kansas, Nebraska, North Dakota, South Dakota)

List of Figures

FIGURE 1: U.S. Healthcare Data Governance and Master Data Management Market Segmentation

FIGURE 2: Market Research Methodology

FIGURE 3: Value Chain Analysis

FIGURE 4: PESTLE Analysis

FIGURE 5: Porter’s Five Forces Analysis

FIGURE 6: Market Attractiveness Analysis

FIGURE 7: Market Dynamics

FIGURE 8: Data Governance & MDM Innovation Landscape (2020–2024)

FIGURE 9: Competitive Landscape; Key Company Market Share Analysis, 2023

FIGURE 10: Component Segment Market Share Analysis, 2025 & 2035

FIGURE 11: Component Segment Market Size Forecast and Trend Analysis, 2025–2035 (USD Million)

FIGURE 12: Data Domain Segment Market Share Analysis, 2025 & 2035

FIGURE 13: Data Domain Segment Market Size Forecast and Trend Analysis, 2025–2035 (USD Million)

FIGURE 14: Application Segment Market Share Analysis, 2025 & 2035

FIGURE 15: Application Segment Market Size Forecast and Trend Analysis, 2025–2035 (USD Million)

FIGURE 16: Deployment Mode Segment Market Share Analysis, 2025 & 2035

FIGURE 17: Deployment Mode Segment Market Size Forecast and Trend Analysis, 2025–2035 (USD Million)

FIGURE 18: End-User Segment Market Share Analysis, 2025 & 2035

FIGURE 19: End-User Segment Market Size Forecast and Trend Analysis, 2025–2035 (USD Million)

FIGURE 20: Regional Segment Market Share Analysis, 2025 & 2035

FIGURE 21: Regional Segment Market Size Forecast and Trend Analysis, 2025–2035 (USD Million)

FIGURE 22: West Region U.S. Healthcare Data Governance and Master Data Management Market Share and Leading Players, 2024

FIGURE 23: Northeast Region U.S. Healthcare Data Governance and Master Data Management Market Share and Leading Players, 2024

FIGURE 24: South Region U.S. Healthcare Data Governance and Master Data Management Market Share and Leading Players, 2024

FIGURE 25: Midwest Region U.S. Healthcare Data Governance and Master Data Management Market Share and Leading Players, 2024

FIGURE 26: West Region Market Share Analysis by State, 2024

FIGURE 27: California Healthcare Data Governance and Master Data Management Market Size, Forecast and Trend Analysis, 2025–2035 (USD Million)

FIGURE 28: Washington Healthcare Data Governance and Master Data Management Market Size, Forecast and Trend Analysis, 2025–2035 (USD Million)

FIGURE 29: Colorado Healthcare Data Governance and Master Data Management Market Size, Forecast and Trend Analysis, 2025–2035 (USD Million)

FIGURE 30: Arizona Healthcare Data Governance and Master Data Management Market Size, Forecast and Trend Analysis, 2025–2035 (USD Million)

FIGURE 31: Oregon Healthcare Data Governance and Master Data Management Market Size, Forecast and Trend Analysis, 2025–2035 (USD Million)

FIGURE 32: Others (West Region) Healthcare Data Governance and Master Data Management Market Size, Forecast and Trend Analysis, 2025–2035 (USD Million)

FIGURE 33: South Region Market Share Analysis by State, 2023

FIGURE 34: Texas Healthcare Data Governance and Master Data Management Market Size, Forecast and Trend Analysis, 2025–2035 (USD Million)

FIGURE 35: Florida Healthcare Data Governance and Master Data Management Market Size, Forecast and Trend Analysis, 2025–2035 (USD Million)

FIGURE 36: Georgia Healthcare Data Governance and Master Data Management Market Size, Forecast and Trend Analysis, 2025–2035 (USD Million)

FIGURE 37: North Carolina Healthcare Data Governance and Master Data Management Market Size, Forecast and Trend Analysis, 2025–2035 (USD Million)

FIGURE 38: Tennessee Healthcare Data Governance and Master Data Management Market Size, Forecast and Trend Analysis, 2025–2035 (USD Million)

FIGURE 39: South Carolina Healthcare Data Governance and Master Data Management Market Size, Forecast and Trend Analysis, 2025–2035 (USD Million)

FIGURE 40: Alabama Healthcare Data Governance and Master Data Management Market Size, Forecast and Trend Analysis, 2025–2035 (USD Million)

FIGURE 41: Others (South Region) Healthcare Data Governance and Master Data Management Market Size, Forecast and Trend Analysis, 2025–2035 (USD Million)

FIGURE 42: Midwest Region Market Share Analysis by State, 2023

FIGURE 43: Illinois Healthcare Data Governance and Master Data Management Market Size, Forecast and Trend Analysis, 2025–2035 (USD Million)

FIGURE 44: Ohio Healthcare Data Governance and Master Data Management Market Size, Forecast and Trend Analysis, 2025–2035 (USD Million)

FIGURE 45: Michigan Healthcare Data Governance and Master Data Management Market Size, Forecast and Trend Analysis, 2025–2035 (USD Million)

FIGURE 46: Minnesota Healthcare Data Governance and Master Data Management Market Size, Forecast and Trend Analysis, 2025–2035 (USD Million)

FIGURE 47: Indiana Healthcare Data Governance and Master Data Management Market Size, Forecast and Trend Analysis, 2025–2035 (USD Million)

FIGURE 48: Wisconsin Healthcare Data Governance and Master Data Management Market Size, Forecast and Trend Analysis, 2025–2035 (USD Million)

FIGURE 49: Missouri Healthcare Data Governance and Master Data Management Market Size, Forecast and Trend Analysis, 2025–2035 (USD Million)

FIGURE 50: Others (Midwest Region) Healthcare Data Governance and Master Data Management Market Size, Forecast and Trend Analysis, 2025–2035 (USD Million)

FIGURE 51: Northeast Region Market Share Analysis by State, 2023

FIGURE 52: New York Healthcare Data Governance and Master Data Management Market Size, Forecast and Trend Analysis, 2025–2035 (USD Million)

FIGURE 53: Massachusetts Healthcare Data Governance and Master Data Management Market Size, Forecast and Trend Analysis, 2025–2035 (USD Million)

FIGURE 54: New Jersey Healthcare Data Governance and Master Data Management Market Size, Forecast and Trend Analysis, 2025–2035 (USD Million)

FIGURE 55: Pennsylvania Healthcare Data Governance and Master Data Management Market Size, Forecast and Trend Analysis, 2025–2035 (USD Million)

FIGURE 56: Connecticut Healthcare Data Governance and Master Data Management Market Size, Forecast and Trend Analysis, 2025–2035 (USD Million)

FIGURE 57: Others (Northeast Region) Healthcare Data Governance and Master Data Management Market Size, Forecast and Trend Analysis, 2025–2035 (USD Million)